会员登录

会员登录

如前文所述,信托是其中一个设立企业防火墙的方法之一,不过如需成立一个信托,长远而言成本亦是一个需确切考虑的问题。如资产并未到达数千万,实际上营运信托的成本所占百分比并不低,信托可能未必是一个能长远维持的合适方案。在现今灵活多变的市场上,衍生出一些替代方案,就是借用现今的保险计划平台。

现今的保险平台跟以往相比已有很大转变,现在客户可灵活运用一些保险计划,以转换的方式做到永续传承,为自己的退休生活及子女后代的资金作准备。因应保险计划的变革,很多客户会选择以保险计划作其中一个信托的替代方案。

财富增值

市场上近年推出很多大热人寿保险产品皆具有储蓄成分,为客户提供终身保障的同时,也可作为长远财富累积的工具。随着客户每年缴交保费,保单的现金价值会不断增长,保单内亦可以收取现金奖赏及红利,做到稳定的未来持续收益,而部分人寿保险计划更设有保单价值管理锁定功能,让客户能享有更大的财务稳定性。

客户实际上可以视作选用特定保险公司作为替代信托的专业资产管理团队,而每间保险公司会为其所收到的所有保费收入集中系统管理,以专业团队作专业资产配置,并受保监局监管。

家庭保障

世事难料,若没有预先的充足安排,一旦遭逢不测,客户的家人或将突然陷入困境,彷徨无依。因此,人寿保单通常会提供大额的身故赔偿金,倘若受保人不幸身故,有关赔偿可助家人度过难关。如果真的倘若不幸身故,一些香港以外的司法管辖区或需要征收遗产税,不过某些地区在正常情况下,人寿保险的身故赔偿可获豁免遗产税和继承税。因此,人寿保单可确保您下一代为继承资产的受益人。现时部份保单于受保人过世时,可以将整笔保险赔偿保留在该份保单之内,安排以「定期方式」将保险赔偿支付予受益人,做到免费信托的效果,这亦是保险信托的其中一种。

财富及保障转移

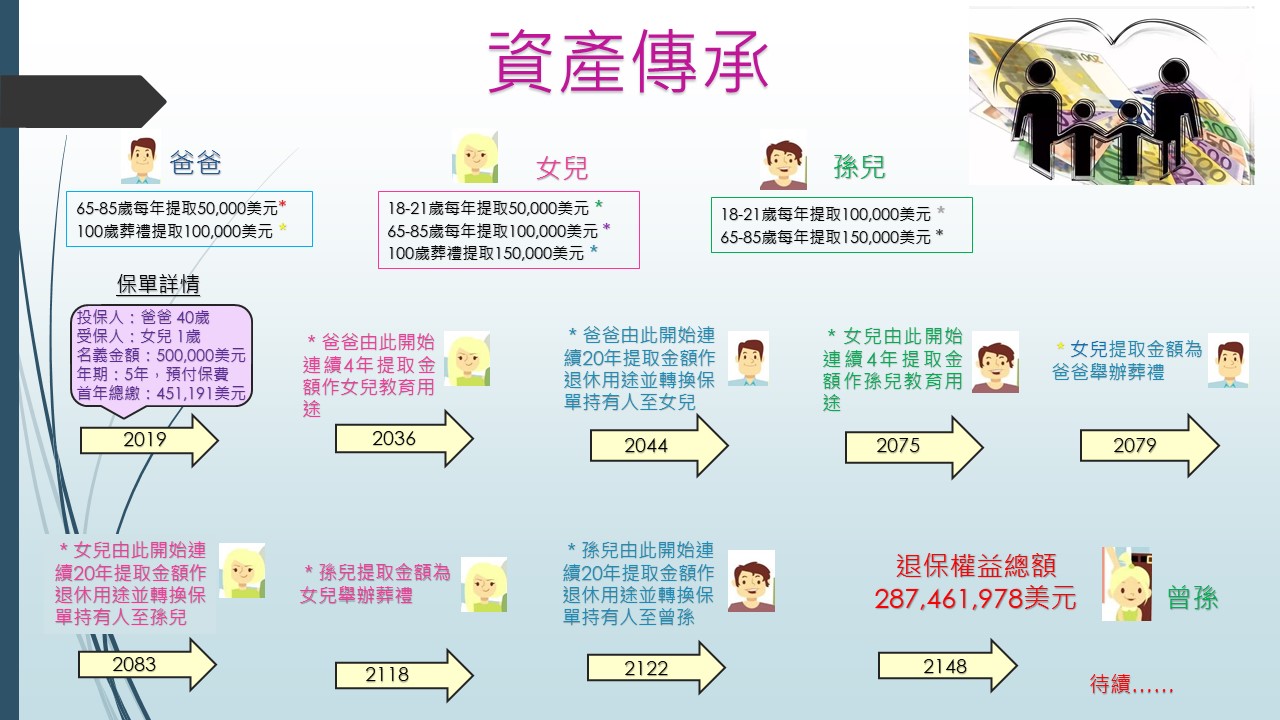

现在部分人寿保单允许更改保单受保人,这是保险计划中的一大变革,让客户可按照个人意愿,提早把财富及保障传承给下一代,而人寿保单更可因此随有关保险权益更改受益人,让客户可灵活分配保险收益,做到永续传承。

返回

返回