會員登入

會員登入

如前文所述,信託是其中一個設立企業防火牆的方法之一,不過如需成立一個信託,長遠而言成本亦是一個需確切考慮的問題。如資產並未到達數千萬,實際上營運信託的成本所佔百分比並不低,信託可能未必是一個能長遠維持的合適方案。在現今靈活多變的市場上,衍生出一些替代方案,就是借用現今的保險計劃平台。

現今的保險平台跟以往相比已有很大轉變,現在客戶可靈活運用一些保險計劃,以轉換的方式做到永續傳承,為自己的退休生活及子女後代的資金作準備。因應保險計劃的變革,很多客戶會選擇以保險計劃作其中一個信託的替代方案。

財富增值

市場上近年推出很多大熱人壽保險產品皆具有儲蓄成分,為客戶提供終身保障的同時,也可作為長遠財富累積的工具。隨著客戶每年繳交保費,保單的現金價值會不斷增長,保單內亦可以收取現金獎賞及紅利,做到穩定的未來持續收益,而部分人壽保險計劃更設有保單價值管理鎖定功能,讓客戶能享有更大的財務穩定性。

客戶實際上可以視作選用特定保險公司作為替代信託的專業資產管理團隊,而每間保險公司會為其所收到的所有保費收入集中系統管理,以專業團隊作專業資產配置,並受保監局監管。

家庭保障

世事難料,若沒有預先的充足安排,一旦遭逢不測,客戶的家人或將突然陷入困境,彷徨無依。因此,人壽保單通常會提供大額的身故賠償金,倘若受保人不幸身故,有關賠償可助家人度過難關。如果真的倘若不幸身故,一些香港以外的司法管轄區或需要徵收遺產稅,不過某些地區在正常情況下,人壽保險的身故賠償可獲豁免遺產稅和繼承稅。因此,人壽保單可確保您下一代為繼承資產的受益人。現時部份保單於受保人過世時,可以將整筆保險賠償保留在該份保單之內,安排以「定期方式」將保險賠償支付予受益人,做到免費信託的效果,這亦是保險信託的其中一種。

財富及保障轉移

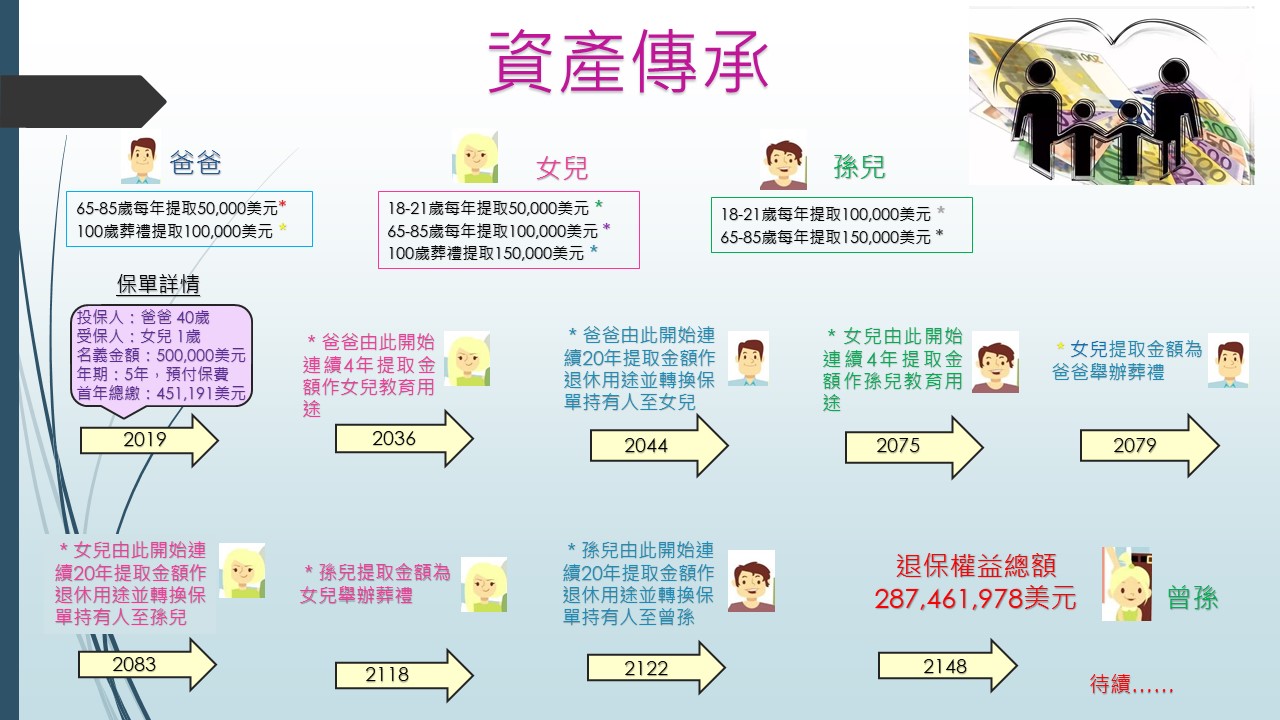

現在部分人壽保單允許更改保單受保人,這是保險計劃中的一大變革,讓客戶可按照個人意願,提早把財富及保障傳承給下一代,而人壽保單更可因此隨有關保險權益更改受益人,讓客戶可靈活分配保險收益,做到永續傳承。

返回

返回